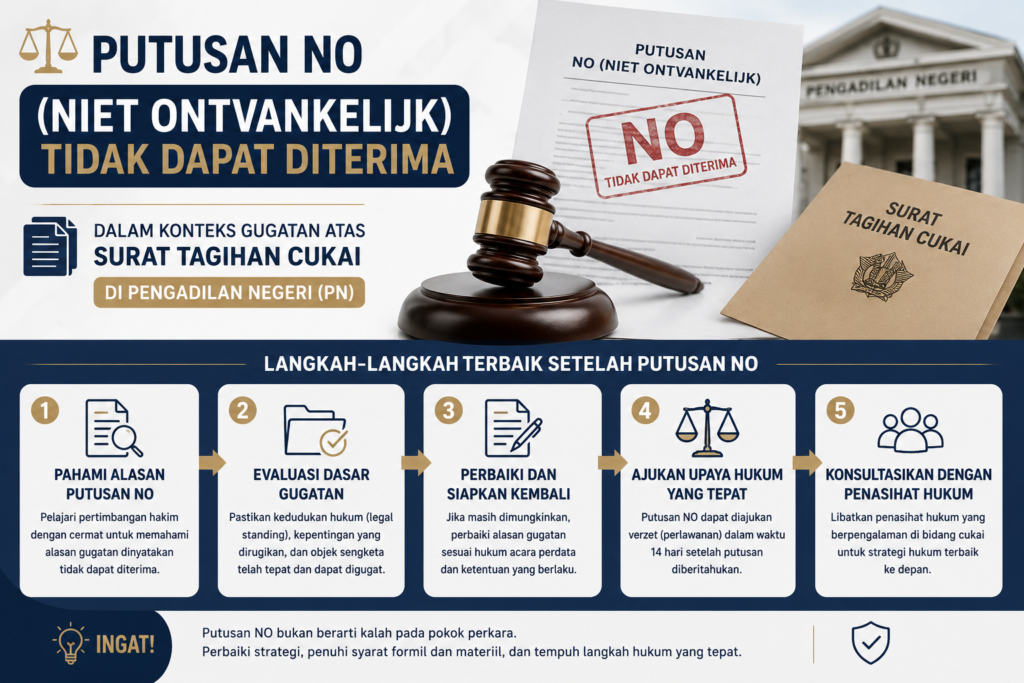

Putusan NO (Niet Ontvankelijk / tidak dapat diterima) dalam konteks gugatan atas Surat Tagihan Cukai di Pengadilan Negeri (PN), serta langkah-langkah terbaik setelah putusan NO.

1) Pengertian Putusan NO (di perkara gugatan Surat Tagihan Cukai)

Putusan NO berarti gugatan Anda tidak diproses sampai pokok sengketa, karena menurut hakim ada cacat formil/prosedural atau masalah syarat penerimaan perkara.

Dalam sengketa “Surat Tagihan Cukai”, NO paling sering muncul karena hal-hal formil seperti (contoh pola umum):

• Salah jalur/kompetensi absolut: gugatan ke PN padahal menurut hukum yang berlaku harusnya ke peradilan tata usaha negara (atau mekanisme keberatan/banding administratif terlebih dahulu).

• Belum menempuh upaya administratif/ketentuan pra-syarat (kalau memang disyaratkan).

• Pihak/objek tidak tepat atau tidak jelas (misalnya siapa yang digugat tidak tepat, atau yang disengketakan bukan keputusan/objek yang tepat menurut hukum).

• Legal standing lemah (pemohon/penggugat tidak punya hubungan hukum yang cukup dengan surat tagihan tersebut).

• Tenggat atau aspek waktu pengajuan (misalnya sudah lewat tanpa dasar yang dibenarkan).

Catatan penting: Putusan NO bukan berarti “tagihan cukai benar” atau “tagihan cukai salah”—tetapi pengadilan menyatakan gugatan tidak dapat diterima karena masalah syarat/kompetensi/formil.

2) Mengapa kasus Surat Tagihan Cukai sering berujung NO

Untuk pajak/cukai, perangkat negara umumnya menerbitkan instrumen administratif (mis. surat ketetapan/tagihan) yang penyelesaiannya sering terkait:

• jalur keberatan/administratif, dan/atau

• kompetensi pengadilan tertentu (seringnya PTUN untuk sengketa keputusan tata usaha negara, tergantung karakter objek dan dasar hukum).

Kalau gugatan diarahkan ke PN, hakim bisa saja menyimpulkan “PN tidak berwenang” (kompetensi absolut) atau ada prasyarat yang belum dipenuhi → hasilnya NO.

3) Langkah-langkah terbaik setelah putusan NO (khusus perkara Surat Tagihan Cukai di PN)

Langkah 1 — Bedah putusan: NO karena apa?

Minta/identifikasi bagian:

• Amar: “menyatakan gugatan tidak dapat diterima”

• Pertimbangan hukum hakim: misalnya menyebut

• kompetensi absolut,

• belum/ tidak menempuh upaya administratif,

• salah objek,

• kurang pihak,

• atau alasan formil lain.

Ini kunci. Strategi terbaik tergantung penyebabnya.

Langkah 2 — Jika alasan NO adalah kompetensi absolut (isu jalur pengadilan)

Jika hakim menyatakan PN tidak berwenang/harusnya ranah peradilan lain, maka umumnya langkah realistisnya:

• Pertimbangkan upaya hukum (mis. banding) bila Anda yakin hakim keliru menilai kompetensinya.

• Alternatif (yang sering lebih efektif): ganti jalur sengketa sesuai arahan putusan (misalnya mengajukan ke pengadilan yang berwenang menurut rezim sengketanya), setelah memperhatikan tenggat dan syarat formil.

Penting: tenggat pengajuan di jalur lain biasanya berbeda. Jadi jangan menunggu tanpa menghitung masa waktunya.

Langkah 3 — Jika alasan NO adalah belum memenuhi prasyarat administratif

Kalau hakim menilai gugatan prematur karena Anda belum menempuh mekanisme administratif (mis. keberatan/permohonan sesuai ketentuan yang relevan), maka:

• Segera lengkapi dengan menempuh upaya administratif yang dipersyaratkan (sesuai aturan cukai dan kebijakan DJBC/instansi terkait).

• Setelah ada hasil atau jika prasyarat “diam/masa tanggapan” terpenuhi, baru ajukan sengketa sesuai jalur yang tepat.

Langkah 4 — Benahi subjek & objek sengketa

Untuk “Surat Tagihan Cukai”, pastikan:

• Yang digugat adalah pihak yang tepat menurut pertimbangan hakim (umumnya pejabat/instansi penerbit surat).

• Objek yang digugat benar (apakah yang disengketakan surat tagihannya, keputusan lain yang terkait, atau tindakan administratif tertentu).

• Posita dan bukti menunjukkan hubungan hukum Anda dengan surat tersebut.

Langkah 5 — Tentukan pilihan strategi: banding atau gugatan ulang/peralihan jalur

Secara praktis, ada 3 opsi:

1. Banding

Cocok jika Anda yakin alasan NO salah (mis. hakim salah membaca prasyarat/kompetensi/objek).

2. Perbaiki gugatan dan ajukan kembali

Cocok jika cacatnya benar-benar formil yang bisa diperbaiki dan tidak ada penghalang kompetensi.

3. Alih jalur ke pengadilan yang berwenang

Cocok jika NO berpangkal pada kompetensi absolut atau salah rezim sengketanya.

Karena Anda menyebut objeknya Surat Tagihan Cukai di PN, opsi (1) dan (3) sering menjadi perhatian utama—tetapi semuanya kembali ke “kutipan alasan NO” di pertimbangan putusan.

Langkah 6 — Hitung tenggat

Tenggat banding/kasasi maupun tenggat pengajuan di jalur lain biasanya ketat.

• Cek: tanggal putusan, tanggal pemberitahuan/ikrar putusan, dan status minutasi/akta.

• Kalau Anda ingin, sebutkan (tanpa data sensitif) tanggal putusan dan tanggal Anda menerima pemberitahuan—saya bisa bantu buat garis besar perhitungan tenggat secara konseptual (tanpa menggantikan nasihat hukum).

Langkah 7 — Persiapkan argumen “pokok” sejak tahap formil

Walau NO karena formil, Anda tetap perlu menyiapkan:

• legal standing,

• dasar hubungan hukum,

• status upaya administratif,

• dan bagaimana objek sengketa dipahami menurut hukum yang relevan.